化工行業企業升級經濟效益共考核全部資金利稅率、人均利稅額和全員勞動生產率三個指標。

下面以該廠三個指標綜合完成情況為主線作咨詢分析。幾年來經濟效益指標總體上都完成得比較好。但是,全部資金利稅率和人均利稅額今年1一10月與去年同期比較均有所下降,其中:全部資金利稅率下降27.27%,人均利稅額下降4754.57元;全員勞動生產率幾年來呈下降趨勢。

全部資金利稅率的分析

1一10月實際完成:

〔1÷(0.793127588+0.394753848)〕x1.879391286 x 43.86340987%=69.40%a

替代每元產值占用的固定資金:

〔1÷(0.651160931+0.394753848)〕×1.879391286 x 43. 86340987 %=78.82%

替代每元產值占用的定額流動資金:

〔1÷(0.651160931+0.311200961)1x 1.879391286 x 43.86340987%= 85.66%

替代產值銷售率:

〔1÷(0.651160931+0.311200961)〕×1.537875473 x 43 .86340987%

=70.82%

替代銷售收人利稅率:

〔1×(0.651160931+0.311200961)〕x 1.537875473 x 26. 36135245 %=42.13%由于每元產值占用固定資金變動的影響:

78.82%一69.40%= 9.42%

由于每元產值占用定額流動資金變動的影響:

85.66%一78.82% = 6.84%

由于產值銷售率變動的影響:

70.82%一85.66%=-14.84%

由于銷售收人利稅率變動的影響:

42.13%一70.82%=一28.69

合計:一27.27%

從以上分析可知:全部資金利稅率減少27.27%,主要是因銷售收人利稅率下降,這是由于產品售價下浮,銷售收入減少,成本上升等原因使利稅總額下降幅度較大所造成的。

利稅總額的分析1一10月利稅總額與去年同期相比減少699.39萬元,下降37.93%,最主要的原因是產品銷售利潤減少了704.02萬元,下降44.29% o

三、產品銷售利潤的分析

(一)主要產品銷售利潤對比分析

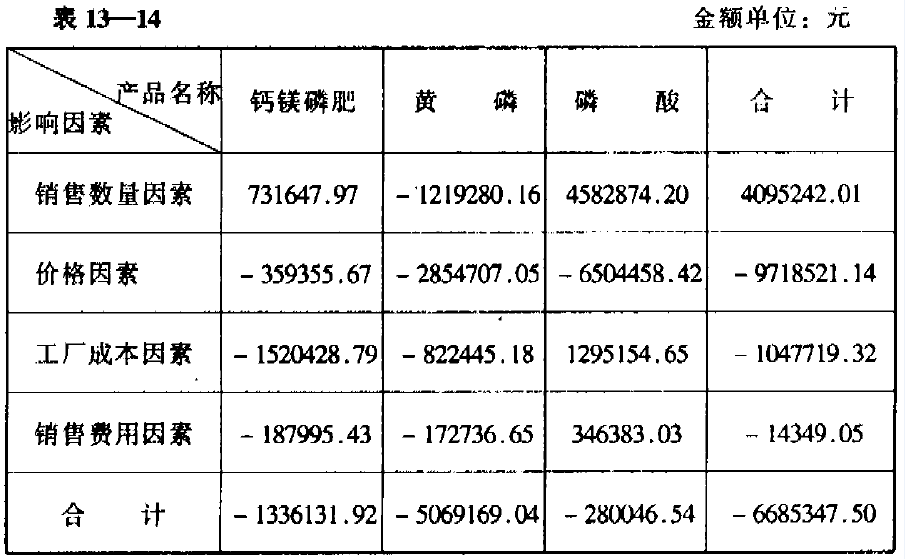

就這三個主要產品銷售利潤減少了688.53萬元,占產品銷售利潤減少數據的94.96%,占利稅總額減少數的95.59%.

(二)鈣鎂磷肥產品銷售利潤分析。5注:該產品為免稅產品1一10月實際銷售利潤:83736.8 x(196.61一153.80一0.95)=3505712.16(元)

替代銷售數量:

101226.95 x(196.61一153.80一0.95)= 4237360.13(元)

替代單位售價:

101226.95、(193.06一153.80一0.95)=3878004.46 (元)

替代單位銷售工廠成本:

101226.95 x(193.06一168.82一0.95)=2357575.67(元)

替代單位銷售費用:

101226.95 x(193.06一168,82一2.81)= 2169580.24(元)

由于銷售數量增加17490.15噸,使產品銷售利潤增加:731647.97元。

由于單位售價降低3.55元/噸,使產品銷售利潤減少:359355.67兀。

由于單位銷售工廠成本上升15.02元/噸,使產品銷售利潤減少:1520428.79元。

由于單位銷售費用上升2.81元/噸,使產品銷售利潤減少:187995.431元

合計減少產品銷售利潤1336131.92元

(三)黃磷產品銷售利潤分析。

1一10月實際銷售利潤:

2020.40 x (8652.07一917,12一3131,89一19.32)=9260993.62(元)

替代銷售數量:

1754.4 x(8652.07一917.12一3131.89一19.32)=8041713.46(元)

替代單位售價:

1754.4 x (6825.67一917.12一3131.89一19.32)=4837477.30(元)

替代單位銷售稅金:

1754.4 x(6825.67一717‘89一3131 .89一19.32)=5187006.41(元)

替代單位銷售工廠成本:

1754.4 x (6825.67一717‘89一3600.68一19.32)=4364561.23(元)

替代單位銷售費用:

1754.4 x (6825.67一717,89一3600.68一117.78)=4191824.58(元)

由于銷售數量減少266噸,使產品銷售利潤減少:1219280.58元。

由于單位售價降低1826.40元/噸,使產品銷售利潤減少:3204236.16元。

由于單位銷售稅金降低199.23元/噸,使產品銷售利潤增加:349529.11元。

(稅率沒有變動,因售價變動而變動,可并人價格因素綜合分析)。

由于單位銷售工廠成本上升468.79元/噸,使產品銷售利潤減少:822445.18元。

由于單位銷售費用上升98.46元/噸,使產品銷售利潤減少合計減少產品銷售利潤5069169.04元。

磷酸產品銷售利潤分析

由于銷售數量增加使產品銷售利潤增加:

2380.035 x 1925.55=4582874.20(元)

由于單位售價降低使產品銷售利潤減少:

2089.73 x 3485.44二7283628.53(元)

由于單位銷售稅金減少使產品銷售利潤增加:

223.55 x 3485.44二779170.11(元)

(稅率沒有變動,因單位售價變動而變動,并人價格因素綜合分析)

由于單位銷售工廠成本降低使產品銷售利潤增加:

371.59 x 3485.44=1295154.65(元)

由于單位銷售費用降低使產品銷售利潤增加

38 x 3285.44=346383.03 (元)

合計減少產品銷售利潤

280046.54(元)三種產品按影響因素綜合整理如表13-14:

由于今年受市場疲軟等外部條件的影響,工廠采取了對三種產品售價下浮的銷售策略,減少利潤971.85萬元,這是今年利潤減少的最主要原因;售價下浮帶來了磷肥和磷酸兩種產品銷售數量的增加,從而增加利潤531.45萬元,黃磷主要是外銷產品,由于受國際政治、經濟等因素的影響,銷售數盆減少,使利潤減少121.93萬元;由于成本上升,減少利潤106.21萬元,成本上升,有外部原因,更有內部管理不善等原因所致,我們的態度應該是:眼睛向內,努力挖掘降低成本的潛力,把應該降低,而且能夠降低的成本盡量降低下來。

四、產品單位成本的分析

上面我們已經分析到,由于成本上升,使利潤減少106.21萬元。

其中:鈣鎂磷肥成本上升,減少利潤170.84萬元。

黃磷成本上升,減少利潤卿.52萬元

磷酸成本下降,增加利潤164.15萬元

而上年磷酸產品單位成本中包括包裝費480.74元,今年單位成本中沒有包裝費,如果扣除包裝費按同口徑比較,則單位工廠成本不是下降而是上升,按因素分析也要相應調減利潤:

480.74 x 3485.44=1675590.43(元)

下面就這三種產品的單位成本作一般分析(略)。

五、資金分析

(略)。

六、幾點建議

(一)實行方針目標管理,建立責任制度

財會部門應根據工廠的總目標,建立自己的目標,特別是建立資金目標、成本目標、利潤目標,層層展開到各分廠和有關職能科室,并隨之建立相應的責任制度、考核制度和獎懲制度。

(二)加強基礎管理工作,提高企業管理水平

全廠有全廠的基礎工作,財會工作也有自己的基礎工作,它們互相補充。財會工作當前要注意抓好如下基礎工作:

1.管理標準:使財會工作力求科學化、制度化、程序化、規范化;

2。定額:特別要制定和完善廠內計劃價格、資金定額、費用開支標準等;

3.信息:財會工作的信息資料很多,要抓好會計憑證的使用,傳遞程序,不但要抓好內部的帳帳相符、帳表相符,還要抓好與各分廠和科室的帳帳相符、帳表相符、帳實相符;

4.規章制度:要加強財務管理,必須建立和健全企業內部財務管理的規章制度,還要根據國家規定的財務制度,結合企業實際,制定相應的實施辦法。

(三)加強廠內經濟核算,完善廠內銀行

推行廠內銀行是加強廠內經濟核算的有效形式,要堅持下去,不要流于形式,但辦法要修改,核算要完善。推行廠內銀行必須與企業的承包經營貴任制結合,特別要與廠內經濟責任制結合。

要切實搞好廠級經濟核算、分廠(車間)經濟核算、班組經濟核算。當前先抓好總廠、分廠經濟核算,克服兩張皮。

(四)加強資金管理,提高資金利用效果。

資金是從事生產經營活動的條件之一,加強資金管理,不但能保證生產經營活動的正常進行,而且能促進經濟效益的提高。

抓資金管理,當前特別要在基礎、制度、辦法上下功夫。

要努力提高固定資產利用效果,努力加速流動資金周轉,努力提高專項資金使用效果,要講求固定資產的投資效果。

(五)加強成本管理,努力降低成本

降低成本是增加利潤的主要途徑之一。企業要眼睛向內,努力挖掘內部潛力,把企業能夠降低的生產耗費,盡量降低下來。任務是艱巨的,要靠我們做大量的、細致的工作,要與增產節約、增收節支工作結合起來,潛力也一定很大。

(六)采用現代化管理方法,適應管理需要

當前,在財會工作方面應迅速推廣“方針目標管理”、“廠內銀行”、“本量利分析”、“邊際利潤分析”等現代化管理方法。沒有采用的要采用,已采用不完善的,要力求完善。使現代化管理方法切實派上用場,以促進內部潛力的挖掘,促進財務管理水平的提高。要積極創造條件,推行會計工作電算化。

(七)開展經濟活動分析,不斷提高經濟效益

全廠應定期或不定期地開展專業的、專項的經濟活動分析,財會部門應主動提供有關分析資料。

財會部門自己也應定期或不定期地開展專業的、專項的經濟活動分析。

要形成制度,講求實效,真正做到每通過一次分析,解決一個或幾個問題,上一個新的臺階。

(八)加強財會隊伍的建設和培訓,提高財會人員素質

財會人員的素質如何,一定程度上反映財會工作的質量、企業工作的質量。為此,必須切實加強財會隊伍的建設和培訓,要不斷更新知識,講求整體素質。

(九)綜合治理企業管理,實現會計工作達標升級

財務管理是一項綜合性很強的管理工作,是企業管理的重要組成部分,因此,不能孤單作戰,要與其他管理互相配合、互相補充、互相促進。

要切實抓好會計工作達標升級,要力爭在短期內達標,然后在此基礎上升級。